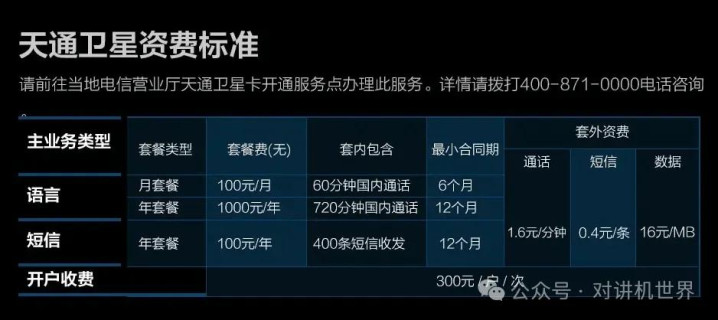

热点资讯

热点资讯中国发射低轨卫星, 既发射千帆星座, 为何还要发射中国星网?

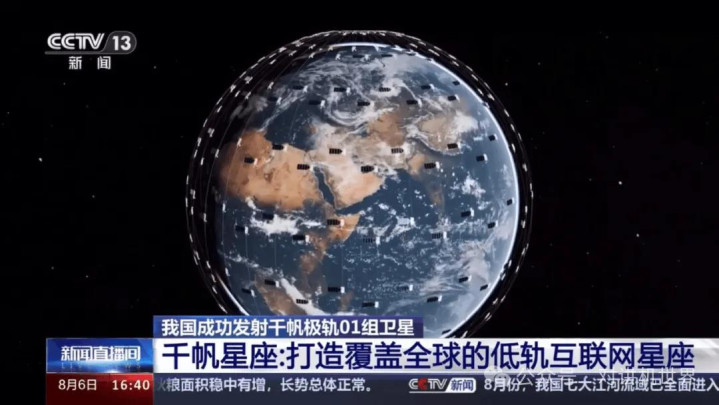

2024年12月16日18时,长征五号B遥六运载火箭在海南文昌航天发射场准时点火起飞,携手远征二号Y2上面级,以“一箭十星”方式成功将“卫星互联网低轨01组”卫星送入预定轨道,标志着我国首个“空天一体 6G 互联网”计划正式开局。

很多朋友都问:既然“集中力量办大事”,为什么“星网”和“中国星链”不能合而为一?这恰恰也是我最初的疑问,今天就围绕它和大家一起探讨。

从“集中力量办大事”的传统印象出发,很多人疑惑:低轨卫星互联网这么宏大的工程,为什么不干脆并成一套体系?答案首先体现在“实施主体和战略背景”这一层:

千帆星座由上海垣信卫星科技有限公司牵头,背后是上海市地方国资与市场化资本,侧重长三角产业集群、商业遥感与物联网应用,目标是打造“上海版”开放商业星座;

中国星网则由国务院国资委直管,中国电子信息产业集团、中国航天科工集团等央企共同出资,定位国家信息基础设施,优先满足国防、应急、一带一路等战略需求,频率、标准、加密体制必须完全自主可控。

两套体系、两条指挥链、两类用户,决定了它们即便技术相似,也无法简单合并为一。

技术路线也决定了“为什么不能简单合并”。

• 千帆星座:采用“透明转发(TP)”架构,卫星只做射频中继,所有数据回落地信关站再接入地面互联网——技术门槛低、可快速组网、成本可控,适合商业先行。

• GW/星网星座:直接对标 Starlink V2.0 Mini,上星即具备星间激光链路、星上路由与交换、星载基站功能——技术跨度大,研制周期长,目前组网进度滞后。

一条“先易后快”的商业路线,一条“一步到位”的国家路线,成熟度、投资节奏、供应链完全不同,短期内无法并入同一套系统运行。

星座规模和轨道布置也决定了“合不了一家”。

• 千帆:到2030年规划 1.5 万颗以上,采用“低—中—高”多轨分层,既补全球覆盖又兼顾国内高容量需求,本质是商业导向的“多轨混合网”。

• 星网/GW:由 GW-A59 与 GW-A2 两个子星座组成,共 12 992 颗,全部锁定在 ≤500 km 极低轨与 1 145 km 近地轨,强调高密度、低时延、国家骨干属性。

数量级相近,但轨道策略、波束设计、频率申请、国际协调文件各自独立,一旦合并,卫星补网节奏、碰撞规避、国际登记都要推倒重来,成本与风险反而更高。

商业落地场景也决定了“两套体系”的必然性。

• 千帆:从设计之初就面向海外现金流,主攻“一带一路”沿线、非洲、拉美等地面光纤稀缺的友好国家,以商业合同、本地合资、服务分成模式盈利,需要快速、低成本、可灵活定制的透明转发方案,卫星可批量外销、地面关口站可随客户落地。

• 星网/GW:首要任务是“国家任务”——国防应急、远洋护航、边远地区普遍服务、空天一体 6G 战略骨干网。客户是政府、央企和关键行业,必须端到端可控、加密体制自主、频轨资源主权化,短期内不会大规模对外商用,更不会把国家星座拿去“卖服务”。

一个要想先把卫星卖出去,一个要先确保国家用得上;商业模式、收入模型、风险承担完全不同,硬要并轨只会互相拖慢节奏。

商业模式与合作路径仍是一张“空白支票”,因此更难谈“合并”。

• 千帆:目前仅发射少量试验星,海外 To B 计费模式、与本地运营商共建网关、收入分成比例都未敲定;一旦并入国家体系,商业节奏、定价权、出口管制都会被行政流程牵制。

• 星网/GW:同样处于技术验证期,星地融合 6G 的共建方案、与三大运营商的接口标准、资费体系尚未出台;若把民营资本、地方政府一并纳入,股权结构、保密级别、任务优先级都会冲突。

在“怎么赚钱、怎么分钱、怎么管风险”都没想清楚之前,强行捏成一套系统,只会把技术、资本、行政三条原本并行推进的线缠成死结。

资源层面同样堵死了“合并”这条路。ITU 的轨道/频谱规则是“先登先占、不用则废”。

• 千帆:以上海垣信为主体向 ITU 独立申报了一套 1.5 万颗卫星的轨道壳层与 Ku/Ka 频段文件,若并入星网,需撤回重报,可能丧失已排队 3–5 年的优先权。

• 星网/GW:已以“中国星网”名义递交 GW-A59、GW-A2 两套 1.3 万颗卫星的极低轨与近地轨文件,同样不能随意变更主体或星座参数。

合并意味着重新排队、重新协调、重新缴纳频率占用保证金,时间窗口和资金成本都无法承受;与其冒险,不如各自推进、互为备份,反而提高中国整体获取太空资源的概率。

千帆星座除了提供互联网接入服务外,还将为交通运输、新能源、智慧城市、智慧农业、应急救灾、低空经济等领域赋能,具有更广泛的应用场景。

中国星网星座,基于自主通信技术,也就是可以实现手机直连卫星技术,注重网络安全和信息主权,对国内用户提供本土化支持,同时也服务全球商业市场。

牌照与监管的不确定性,是“无法合并”的最后一道闸门。

运营资质:卫星互联网被归类为基础电信业务,现行《电信条例》要求经营者国有股占比≥51%,目前正式牌照只发给中国移动、中国电信、中国联通、中国广电四家。

申请门槛:只有完成星座组网并具备持续服务能力的企业,才可能获牌;千帆和星网均处于试验星阶段,尚未达到这一条件。

监管空白:国家尚未出台低轨卫星通信的统一运营管理办法,频率使用、数据跨境、网络安全等关键条款仍在内部研讨,年内虽有望发放试点牌照,但具体细则、发放对象、合作模式均未落定。

在“谁有资格卖服务、怎么分钱、如何管安全”都悬而未决的当下,把两条技术路线、两类资本结构、两份国际申报的星座硬并在一起,只会把政策风险成倍放大;保持独立推进,既为各自留出试错空间,也便于监管层分别观察、分别发牌,最终形成“国家队+地方队”互为备份、竞合发展的格局。

综上所述,千帆星座和中国星网由于技术路线、卫星布局、应用场景、政策监管以及商业化合作模式等方面的差异,目前并没有合并的计划。两者都在独立推进各自的卫星互联网星座计划,以实现各自的发展目标。